1. Impuesto al Patrimonio

• Proyecto propone crear nuevo impuesto aplicable a personas naturales domiciliadas o residentes en Chile con patrimonios sobre USD 5.000.000.

• Se considerará el patrimonio que el contribuyente tenga tanto en Chile como en el extranjero.

• Otros impuestos patrimoniales, como las contribuciones de bienes raíces, la sobretasa de este último impuesto, impuesto al diferimiento de impuestos personales, podrán ser utilizados como crédito, según lo que señala la propuesta.

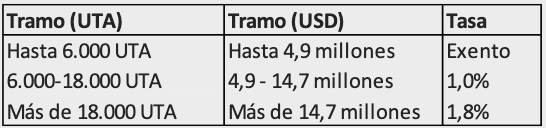

• Este impuesto a la riqueza, sería un impuesto progresivo por lo que los primeros USD 5.000.000 estarían exentos, según se muestra en la tabla a continuación:

2. Impuestos personales

• La propuesta crea un nuevo tramo de Impuesto Global Complementario y de Segunda Categoría, y aumenta las tasas marginales para aquellos contribuyentes que obtienen rentas por más de $ 4.000.000 mensuales aproximadamente (equivalentes a 70 UTA).

• La tasa marginal máxima quedaría en 43%.

• Según estimaciones del gobierno, el 97% de los contribuyentes mantendrían su carga tributaria actual.

• Se elimina la exención a las rentas de arriendo de viviendas DFL 2, por lo que aquellos contribuyentes que reciban arriendos por dichos inmuebles deberán incluirlas en su declaración de renta.

• Se permitiría deducir los gastos por rentas de arriendo con un tope de $450.000 mensuales.

• Se limita la deducción de intereses por créditos hipotecarios a un máximo de un crédito.

3. Desintegración del Sistema Tributario

• El Proyecto propone separar la tributación de las grandes empresas de las de sus dueños o accionistas. Por lo tanto, el impuesto de primera categoría (“IDPC”) ya no sería un crédito contra los impuestos personales.

• Se propone disminuir el IDPC de 27% a 25% para las grandes empresas.

• Sin embargo, se crea una tasa de desarrollo de 2% (adicional al IDPC) sobre las utilidades, salvo que el contribuyente destine dicho monto a gastos que aumenten la productividad de la empresa.

• Se crea un impuesto de 22% a los dividendos o retiros de utilidades de las empresas.

• Las ganancias de capital por ventas de acciones u otros instrumentos, también quedarían gravados con impuesto de 22% (actualmente se gravan con tasa del 10%).

• Se crea un impuesto de 1,8% al diferimiento del pago de impuestos personales, aplicable a sociedades de inversion cuyos ingresos provienen en más de un 50% de rentas pasivas.

• Se aumenta el incentivo para invertir en I+D, aumentando el crédito desde $800 millones a un máximo de $ 2.500 millones.

4. Limitación de exenciones tributarias

• Los fondos de inversión privados pasarán a ser contribuyentes de IDPC, salvo aquellos cuya política de inversión sea el capital de riesgo.

• Los fondos de inversión públicos mantendrán la exención de IDPC. Sin embargo, una vez que repartan utilidades hacia una persona jurídica, los dividendos quedarán sujetos al impuesto de primera categoría.

• La renta presunta tendrá una reducción significativa, permitiendo que solo accedan contribuyentes que califican como micro empresarios.

• Se mantiene la deducción de las pérdidas de arrastre sin límite de tiempo hacia ejercicios futuros, sin embargo, dicha utilización tendrá como limite el 50% de la renta liquida imponible determinada en cada ejercicio.

• Se limita la deducción de intereses de créditos hipotecarios a sólo uno de ellos.

• El gasto deducible por exenciones tributarias será de 23 UTA ($15.500.000).